原文地址:https://www.zhihu.com/question/41312883

慧航

既然被邀请和提到,在这里我来写一个最简单的 GMM 快速入门手册吧,因为这个技术听起来非常的高大上,但其实非常简单。如果你有本科的统计知识,看懂下文是不成问题的。

GMM 的全名是 Generalized Method of Moments,也就是广义矩估计。只看这个名字的话,如果去掉广义这个词,可能学过本科统计的人都认识,就是矩估计。

矩估计是什么呢?简单的说,就是用样本矩代替总体矩进行统计推断的方法。一个最基础的例子是正态总体的参数估计问题。如果\(x_i\sim N(\mu,\sigma^2)\),如何估计\(\mu\)和\(\sigma\)呢?

本科的统计学一般会介绍两种方法:极大似然估计和矩估计。其中矩估计是我们今天的主角。观察到:

\[\mathrm{E}(x_i)=\mu,\quad\mathrm{E}(x_i^2)=\mu^2+\sigma^2\]

而根据大数定理,在一定的条件下,我们有:

\[\overline{x_i}-\mu=o_p(1),\quad\overline{x^2_i}=\mu^2+\sigma^2+o_p(1)\]

也就是说,当样本量足够大的时候,样本矩与总体矩只差了一个无穷小量,那么我们是不是可以用样本矩代替总体矩得到参数的估计呢?

按照上面的思路,我们把\(o_p(1)\)去掉,同时把未知的总体参数写成其估计值,也就是带^的形式,我们得到了:

\[\hat{\mu}=\overline{x_i},\quad \hat{\sigma}^2=\overline{x^2_i}-(\overline{x_i})^2\]

如此,我们得到了两个总体矩的点估计。在这个简单的例子里面,你只要把上面的大数定理的结论带到上面两个式子里面,很容易的就可以证明出两个点估计是一致的估计量。

当然,值得注意的是,即便我使用的是矩条件,\(\sigma\)的估计也不是无偏

好了,上面是矩估计,非常简单是吧?但是什么又是广义矩估计呢?

在上面的例子中,我们只使用了两个矩条件。然而我们知道,正态分布的矩是有无穷多个可以用的,那么我们是不是可以使用更多的矩条件呢?

但是有个问题不好解决。在这个例子里面,我们有两个未知参数,如果只使用一阶矩,那么只有一个方程解两个未知数,显然是不可能的。像上面一样,我们用两个矩条件解两个未知数,就解出来了。然而,当我们用一到三阶矩,总共三个方程求解的时候,三个方程求解两个未知数,可能无解。

方程数多了,反而没有解了,为什么呢?其实很简单,用三个方程中的任意两个方程,都可以求出一组解,那么三个方程我们就可以求出三组解。所以应该如何把这些矩条件都用上呢?

到这里我们不妨引入一些记号。还是使用上面的例子,我们把上面的三个矩条件写到一个向量里面去,记:

\[g(x_i,\theta)=\left[ x_i-\mu, x_i^2-\mu^2-\sigma^2, x_i^3-\mu^3-3\mu\sigma^2\right]^\prime,\;\theta=\{\mu, \sigma^2\}\]

我们可以得到一个3*1的列向量,并且:

\[\mathrm{E}[g(x_i,\theta)]=0\]

上面就是我们要用的矩条件。而根据上面的思路,用其样本矩代替总体矩:

\[\begin{equation} \frac{1}{N}\sum_i g(x_i,\hat{\theta})=0 \end{equation}\]解这个方程应该就可以得到参数\(\theta\)的估计。但是正如上面所说的,三个方程两个未知数,并不能确保这个方程有解,所以必须想一些其他办法。

一个比较自然的想法是,上面的矩条件等于\(0\),虽然我不太可能保证三个方程同时等于\(0\),但是仿照 OLS,我们可以让他们的平方和最小,也就是:

\[\min_{\hat{\theta}} \left[ \frac{1}{N}\sum_i g(x_i,\hat{\theta}) \right] ' \left[ \frac{1}{N}\sum_i g(x_i,\hat{\theta}) \right]\]

这样我们就能保证三个矩条件的样本矩都足够贴近于\(0\),当然不可能同时为\(0\)。这样不就综合使用了三个矩条件的信息么?

更一般的,由于上面的\(g\)函数是一个3*1的列向量,我们可以使用一个权重矩阵\(W\)来赋予每个矩条件以不同的权重:

只要这个\(W\)是一个正定矩阵,那么仍然可以保证每个样本矩都足够贴近于\(0\)。

那么问题来了,既然对\(W\)的要求只要求正定矩阵,那么使用不同的权重矩阵就有可能得到不同的结果。问题是,有没有一个最优的权重矩阵呢?当然是有的。可以证明,最优的权重矩阵应该是:

\[\begin{equation} \left\{\mathrm{E} [g(x_i,\theta)g(x_i,\theta)^\prime] \right\}^{-1} \end{equation}\]使用这个权重矩阵,就得到了最有效的估计。

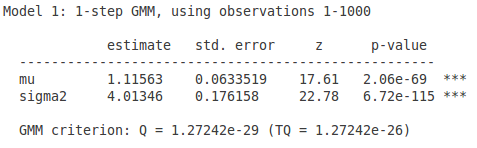

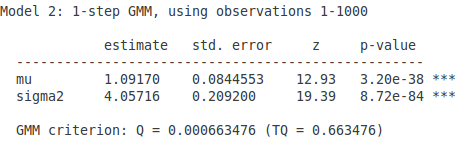

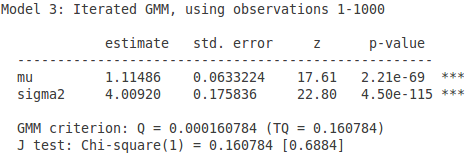

比如上面的例子,用 gretl 分别估计两个矩条件、三个矩条件使用单位阵作为W、三个矩条件使用最优权重矩阵做估计:

nulldata 1000

set seed 1988

series x=randgen(N,1,2)

series x2=x^2

series x3=x^3

series e

series e2

series e3

scalar mu=0

scalar sigma2=1

matrix W2=I(2)

gmm

series e=x-mu

series e2=x2-sigma2-mu^2

orthog e; const

orthog e2; const

weights W2

params mu sigma2

end gmm

matrix W3=I(3)

scalar mu=0

scalar sigma2=1

gmm

series e=x-mu

series e2=x2-sigma2-mu^2

series e3=x3-3*mu*sigma2-mu^3

orthog e; const

orthog e2; const

orthog e3; const

weights W3

params mu sigma2

end gmm

scalar mu=0

scalar sigma2=1

gmm

series e=x-mu

series e2=x2-sigma2-mu^2

series e3=x3-3*mu*sigma2-mu^3

orthog e; const

orthog e2; const

orthog e3; const

weights W3

params mu sigma2

end gmm --iterate首先是使用两个矩条件的结果:

- 为什么两个矩条件的时候不使用最优权重矩阵呢?因为两个未知参数,两个矩条件,不存在过度识别的问题,存在唯一解的,所以不管使用任何的正定矩阵,得到的结果都是一样的。

三个矩条件,这个时候使用什么样的权重矩阵就不一样了。

- 先使用单位阵作为权重矩阵:

这里需要注意的是,即使使用了更多的矩条件,估计量的 standard error 还是变大了。感兴趣的可以做一个蒙特卡洛模拟试试,一定是会变大的。为什么呢?因为没有使用最优的权重矩阵,所以使用单位阵作为权重矩阵得到的结果不是最有效的。

- 那么如果使用最优的权重矩阵呢?结果:

嘿!standard error 是变小了,但是跟使用两个矩条件的好像没有什么本质变化啊?为什么呢?

因为这里举的这个例子太特殊了,我们使用的前两个矩条件,刚好是一个充分统计量,也就是说,使用额外的矩条件不会带来附加信息的。但是如果是其他情况,一般来说更多的矩条件是可以带来更多的信息的,比如工具变量的回归。

另外如果细心观察,最后一张表格多了一个 J-test。这又是啥呢?

这个东西就比较有意思了。直到现在,我们都是假设使用的矩条件成立,那么这些矩条件真的是成立的么?未必啊。比如,如果\(x\)本来就不服从正态分布,那么使用上面的估计显然是错的。那么是不是可以检验矩条件是否成立呢?

一般来说,如果你有\(K\)个未知的参数,以及\(K\)个矩条件,那么矩条件是不能检验的。但是如果你有更多的矩条件,那么就有了检验的可能。这个检验的直觉很简单,比如上面的例子里面,我们有\(3\)个矩条件。我可不可以先使用前两个矩条件估计这两个参数,然后把这两个参数带入到第三个矩条件里面,看看是不是充分接近于$0$,如果充分接近,那么看来这三个矩条件彼此印证了。

实际使用的时候没有那么麻烦。可以证明,当使用了最优的权重矩阵的时候,GMM 的目标函数渐进服从卡方分布,因而只要检验这个卡方分布就可以了,也就是上面的 J-test。p-value 为0.6884,看来这三个矩条件没有矛盾的地方。

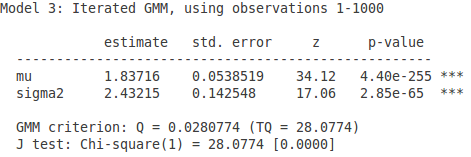

但是一定要注意,即使通过了这个检验,也不代表矩条件一定是成立的,因为有可能三个矩条件都是错的,只不过错的方向是一致的。比如这个例子里面,有可能\(x\)的分布前三阶矩跟正态分布是一样的,但第四阶就不一样了。因而通过这个检验不代表x一定服从正态分布。当然,如果通不过,可以比较自信的说,\(x\)不服从正态分布。

比如,我们把上面的数据生成过程改为 gamma 分布,得到的结果:

p-value 为0.0000,拒绝了原假设,也就是说,三个矩条件不同时成立,数据很有可能不是从正态分布中生成的。

计量经济学的很多很多问题基本都可以归结为 GMM 的问题。从最简单的 OLS、2SLS 到稍微复杂一点的面板数据、动态面板等等,本质上都是在找矩条件。比如工具变量的 2SLS,可以发现矩条件不过就是:

\[\mathrm{E}[(y_i-x_i^\prime\beta)z_i]=0\]

套一下上面的公式,最优权重矩阵(的逆)为:

\[\mathrm{E}[(y_i-x_i^\prime\beta_0)z_i z_i^\prime(y_i-x_i^\prime\beta_0)^\prime]=\mathrm{E}[e_i^2z_i z_i^\prime]=\sigma^2\mathrm{E}[z_iz_i^\prime]\]

带入到目标函数中,就得到了 2SLS。

甚至,一些其他的估计量,比如 MLE、M-estimator 等,在一定的条件下也可以转化为 GMM,因为这些估计量的一阶条件可以看成是矩条件。所以 GMM 也就变成了一个统一的框架。

为什么 GMM 这么受欢迎呢?因为 GMM 把复杂的统计过程抽象化成为一个(看似)简单的过程:找矩条件。只要你能找到矩条件,你就能估计。GMM 把估计的繁琐细节全都抽象了,面对一个模型,你所需要做的所有事情就是找到矩条件,证明这个模型是可以识别的,然后什么也不用管,一股脑儿塞进去,结果就出来了。

所以呢如果你去看一些稍微复杂的模型,基本都可以归结为矩条件。

至于题主提到的资产定价,刚好 Gretl 提供了一个可以使用的数据集和 code。资产定价最简单的模型应该就是 C-CAPM 了,其重要结论就可以直接归结为这么一个矩条件:

\[\begin{equation} \mathrm{E}\left[\delta\frac{r_{j,t+1}}{p_{j,t}}\left(\frac{C_{t+1}}{C_t}\right)^{\alpha-1}\Bigg|\mathcal{F}_t\right]=1 \end{equation}\]其中\(\mathcal{F}_t\)为第\(t\)期所知道的所有信息,包括\(C_t\)、\(r_t\)等等。所以根据这个式子,如果令

\[e_t=\delta\frac{r_{j,t+1}}{p_{j,t}}\left(\frac{C_{t+1}}{C_t}\right)^{\alpha-1}-1\]

那么\(e_t\)跟\(C_t\)、\(r_t\)等等都是正交的,自然可以作为矩条件来用。

Gretl 自带了Hall的数据集,在 user guide 第 206 页开始给出了说明和代码,以及结果,感兴趣的可以去看看,很简单的一个程序。

我猜想上面的两个例子已经足够简单了,特别是正态分布的例子,应该不可能更简单了。

KF CHE:剛開始學 GMM,這個答案幫助很大,萬分感謝。有問題還想請教一下,希望先生有空賜教一下。如果 instrument rank 剛好就和要估計的 estimators 數目一樣,這時是 just-identified,用不著去管 j-stat。於是這時候我就只能用經濟常識去支持我的 instruments 是有效的,而沒有什麼統計工具可以幫忙嗎?

慧航:是的,没有。

Huang Zhibin

GMM 简直是计量的良心,它可以涵盖几乎所有常用的 estimator,OLS, IV, 2SLS, GLS, RE, FE, SUR, 3SLS, Pooled OLS…全是它的特殊情况。所以 LZ 你说用简单的例子解释一下,我瞬间不知道该从何讲起…因为 GMM 的应用…实在广泛了。

LZ 看样子是做宏观或者金融的,那我就来根据 Hayashi 的 econometrics 来大致解释一下 GMM。GMM 是一个 framework,本质是运用矩条件,对参数进行估计。所以我们叫它广义矩估计。

我们先在线性模型

\[y_{i} =x'_{i}\beta +\varepsilon _{i}\]

的框架下讨论,这样比较清晰。假设\(y\)是因变量,\(x\)是原自变量,\(z\)是工具自变量(可以和原自变量一致,也可以不一致),我们定义

\[g_{i}=z_{i}*\varepsilon _{i}\]

所谓矩条件,就是我们假设模型的真实参数和总体,满足这样一个条件:

\[\begin{equation} \mathrm{E}[g(z,\beta)]=0 \end{equation}\]也就是

\[ \mathrm{E}(z_{i}*(y_{i}-x'_{i}\beta ))=0 \]

然后在这个条件下,我们用某种方法去估计参数\(\beta\),看上去是不是很混乱?OK 让我们做一个小小的变换,假设向量\(x_i=z_i\),也就是说工具变量和自变量完全一样。这时候矩条件就变成了:

\[\mathrm{E}(x_{i}*(y_{i}-x'_{i}\beta ))=0\]

回想起来这是啥了没?就是简单的线性投影条件呀!它的 sample analogue 是啥?就是 OLS!好,OLS 首先被装到了 GMM 这个框里。但是当\(z_i\)不完全和\(x_i\)一样的时候呢?那我们就得分类讨论了。

- 如果\(z_i\)里的变量数量

小于\(x_i\),那就是 under-identified(识别不足),这个时候我们没办法用 GMM 估计。(想想简单 IV 里最基本的估计条件就是 IV 数量比内生变量数量多) - 如果\(z_i\)里的变量数量

等于\(x_i\)里的,那就是 just-identified(恰好识别),这个时候我们的 sample analogue 和用样本估计参数的方法都很直接而且简单,就是用简单算术平均。定义

\[g_{n}=\frac{1}{n} *\sum_{i=1}^{n}{z_{i}*(y_{i}-x'_{i}\beta) }\]

估计方法就是直接让\(g_{n}=0\),解出对应的\(\beta\)就好了,没啥花样儿。所以我们很清楚可以看到,恰好识别的时候,GMM Estimator 就是:

\[\hat{\beta } _{\text{GMM}}=(\sum_{i=1}^{n}{z_{i}x'_{i}})^{-1}*(\sum_{i=1}^{n}{z_{i}y_{i}} )\]

是不是很熟悉?YES!就是简单的 IV Estimator,当\(z_i=x_i\)时,就直接变成 OLS Estimator 了。

- 如果\(z_i\)里的变量数量大于\(x_i\)里的,那就是over-identified(过度识别),这就到了 GMM 不一样的地方了。这时候我们不能直接简单用\(g_{n}=0\)的条件去求解\(\beta\)了,因为这时候我们的

矩条件比未知数要多,也就是说方程组里的方程数量比未知数多,一般情况下找不到解。咋办?那我们就找一个解得出来的方程组,并且要让\(g_{n}\)尽量“靠近”零。因为\(g_{n}\)其实是空间里的一个点,所以我们这里用一个小技巧,把这种靠近,定义为最小化\(g_{n}\)这个点,和原点的空间距离。我们定义

\[J(\hat{\beta},\hat{W})=n* g'_{n}(\hat{\beta})\hat{W}g_{n}(\hat{\beta})\]

这个\(J\)就是我们要的距离。\(W\)是一个对称且正定的矩阵,表示我们对这个空间距离的某种度量。当\(W=I\)的时候,我们定义的这个距离就是简单的欧式空间距离。前面乘以一个\(n\)没啥别的意思,是为了某些统计量比较好算…,所以我们估计参数\(\beta\)的方法就是:

\[\hat{\beta}_{\text{GMM}}=\arg\min_{\hat{\beta}}J(\hat{\beta},\hat{W})\]

取一个让距离最小的\(\hat{\beta}\),就得到了我们要的 GMM 估计量。简单求个导,解一下一阶条件我们就有了显性表达式:

\[\hat{\beta}_{\text{GMM}}=(S'_{zx}\hat{W}S_{zx})^{-1}S'_{zx}\hat{W}S_{zy}\]

其中\(S_{zx}=\sum_{i-=1}^{n}{z_{i}x'_{i}},\;S_{zy}=\sum_{i-=1}^{n}{z_{i}y_{i}}\),这就是单方程 GMM 的一般解。当我们选取不同的\(W\)矩阵,也就是选择不同的空间距离度量时,GMM 会变成各种我们熟悉的 estimator,比如 2SLS 等等。

以上是关于线性模型的。

更一般的 GMM,其实差别不是很大,无非是去掉了矩条件是线性的这个假设。这时候我们有:

\[\mathrm{E}[g(x,\beta)]=0\]

\(x\)是自变量,\(\beta\)是真实参数,同样我们也是最小化一个空间距离:

\[J(\hat{\beta},\hat{W})=n* g'_{n}(\hat{\beta})\hat{W}g_{n}(\hat{\beta})\]

\[\hat{\beta}_{\text{GMM}}=\arg\min_{\hat{\beta}}J(\hat{\beta},\hat{W})\]

只不过在具体求解的时候,如果\(g\)是一个很复杂的非线性函数的话,那就不一定有解析解,需要用数值逼近,然后渐进方差要用 delta method 计算。(这块 general 的 GMM 具体操作方法我也不是很了解,hayashi 和 hansen 的书上也都没有太多介绍,可以咨询@慧航)

以上是最基本的 GMM 内容,从 0 开始定义。更多的重要内容,包括最优权矩阵,多方程 GMM 等等,还是看书吧。推荐 Bruce Hansen 的 Econometrics,里面关于 GMM 的章节很精练,适合快速阅读快速理解,并且是基于iid sample假设。Hayashi 的 Econometrics 对 GMM 的介绍非常全面,适合进阶阅读,基于ergodic stationary假设,偏时间序列。

参考:

- Hayashi, Econometrics

- Bruce Hansen, Econometrics

J-test 是关于 orthogonal condition,也就是我们的矩条件的 test。在模型的 specification 都成立,我们假设的矩条件都真实成立的情况下,\(J\)值会收敛到一个卡方分布(其实这里就是我之前提到的为什么算\(J\)最优化前面要多乘一个\(n\)的原因!因为可以让\(J\)和卡方分布联系上),这样我们就能用\(J\)做统计检验。所以如果\(J\)

太大的话,我们就得怀疑模型是不是错了,是不是有些矩条件错了。这里的直观理解很简单,我们假设了矩条件等于零,那\(n\)很大的时候,样本算出来的和零的距离就不应该太大,不然就不对了。

缄默的老橡树(补充)

今天复习 GMM 的时候想到了一个工具变量的找法很开森,于是愉快地决定强答一发 GMM,然后发现前面三位大神已经把能填的坑都填上了。

找个没填完的小坑,稍微灌点水吧,补充一下@刘澈,没讲完的具体的 GMM 提升精度的方法。

前面大神们提到了,GMM 估计相当于给不同的矩条件赋予了不同的权重,然后才能这个权重得到最小化条件,不同的权重阵其实就对不同的估计量,就像@Huang Zibin说的,“OLS, IV, 2SLS, GLS, RE, FE, SUR, 3SLS, Pooled OLS…全是它的特殊情况”。

那么结果来了,权重矩阵辣么多,要挑不过来,怎么选取最好呢,@慧航也指出了,最优权重阵这样,

\[\left\{\mathrm{E}[g(x_i,\theta)g(x_i,\theta)']\right\}^{-1}\]

当然了,根据 slutsky’s theorem,拿样本模拟总体一般错不了。所以样本模拟最优权重阵的结果就是这样:

\[\left\{\frac{1}{n}\sum\left[g(x_i,\hat{\theta})g(x_i,\hat{\theta})'\right]\right\}^{-1}\]

那么问题来了,要估计最优权重阵就要估计参数,要估计参数就要知道最优权重阵(循环一二起,要估计最优权重阵就要估计参数,要估计参数就要知道最优权重阵…)。不要担心,我们有Hansen(1982)。

- 第一种叫 one-step GMM,玩不出来我就不玩了呗,没有胡屠夫还不吃带毛猪了,我找不到最优权重阵,我找个过的去权重阵差不多意思意思,反正满足内生性条件之后,大样本性质总归是好的,至于小样本性质,那再说吧。

一般\(W_n=\mathrm{I}_n\)(单位阵)或者\(=\mathrm{inv}(Z’Z)\)(工具变量阵乘积的逆)

- 第二种叫做 two-step GMM,现在不是根据第一种方法有了参数的一个估计了嘛,那往前再走一步咯,我根据参数得到最优权重阵的一个估计,

\[\left\{\frac{1}{n}\sum\left[g(x_i,\hat{\theta})g(x_i,\hat{\theta})'\right]\right\}^{-1}\]

然后再来一次 GMM 估计嘛。

第一、二种方法有一个小小的缺陷,就是初始权重阵的选取,会影响到参数的数值(numerical value)。

第三种叫做 Iterated Efficient(迭代有效)GMM,怎么讲,2 步迭代不够那 3 步迭代,3 步不够迭代 4 步,总有一步,会得到最优的估计的。那怎么判定是不是差不多最优了呢,一般用这次迭代得到的新参数和上次的参数做差,差充分小的时候,就表示逼近已经很成功了。

第四种方法理解起来复杂,叫做 Continuous-updating (连续更新)GMM。GMM 估计是在最小化方程

\[\min_{\hat{\theta}}\left[\frac{1}{N}\sum_ig(x_i,\hat{\theta})\right]^\prime W\left[\frac{1}{N}\sum_ig(x_i,\hat{\theta})\right]\]

然后最优权重阵

\[W=\left\{\frac{1}{n}\sum\left[g(x_i,\hat{\theta})g(x_i,\hat{\theta})'\right]\right\}^{-1}\]

我们直接代进去嘛,这样这个估计方程里面不就没有\(W\)只有参数了,然后估计参数就好了。

第三第四种方法的解,不依赖初始权重阵。理论上说,第三第四种方法的估计应该是渐进等价的,当然小样本性质可能有所差异。

但要注意,如果矩条件不是线性的,那没啥好说的大家都是非线性参数估计;如果矩条件是个线性的,前三种就是线性估计第四种方法还是非线性估计,相比来说,计算更加繁重,但其有限样本性质要稍好些,另外如果存在弱工具变量的问题,其也相对稳健(robust)。

刘澈(金融)

之前的答案没有针对金融/Asset pricing的,补充一个。

题主看 Cochrane 的 Asset Pricing 学 GMM,是想了解宏观金融。GMM 即是 Hansen and Singleton (1982) 专门为了解决宏观金融模型的参数估计问题开发的;Hansen 因其突出贡献还与其他两位金融经济学家共同获得了 2013 年诺贝尔经济学奖。GMM 被资产定价学者开发以后,由于其泛用性,传播到了经济学的其他各个领域,成为了计量经济学中的一种典型方法。

总的来说,GMM 想解决的是复杂系统中的参数估计问题。对于一个复杂的含参系统,估计其中的参数是很困难的,因为你的估计策略不可能照顾到这个系统的所有特征。GMM 方法提出,如果你的估计策略不能面面俱到,那么退而求其次,你的估计策略至少应当考虑到这个系统最重要的特征。GMM 的精髓就是这种简化的思路。

设想你只有一个简单的含参系统,例如一个线性均值方程\(\mathrm{E}(y|X)=b_0 + b_1X\)。如果你想估计整个系统,那么你只需要估计其中的参数\(b_0\)与\(b_1\)即可。假设方程真实成立,那么想用数据{y, X}估计出\(b_0\)与\(b_1\)非常简单:只需将\(y\)对\(X\)做最简单的线性 OLS 回归即可。

但是设想你的参数系统比较复杂,比如宏观资产定价里最简单的一种 Euler Equation (with power utility):

\[\begin{equation}\label{eq:zhihuGMM:Liu1} \mathrm{E}_t\left[\beta\left(\frac{C_{t+1}}{C_t}\right)^{-\gamma}R_{i,t+1}\right] = 1 \end{equation}\]其中\(\mathrm{E}_t\)是\(t\)时刻的条件期望,\(R_i\)是市场中任意一种资产的毛收益率,\(C_t\)为\(t\)时刻的消费,\(\beta\)是主观折现因子,\(\gamma\)是风险厌恶系数。如果你想估计整个系统,那么你只需要估计其中的参数\(\beta\)和\(\gamma\)即可。但是很显然,假设你能拿到消费、任意资产的毛收益率等一些经济数据,而且假设经济数据(作为随机变量)真的服从等式,那么一个简单的 OLS 是不能搞定参数估计的。原因很简单,因为这个系统太复杂了。所以,想估计这个系统,就必须简化问题。这个系统复杂的原因在于:

- 式\eqref{eq:zhihuGMM:Liu1}对于市场上的所有资产全都成立。所以实际上式\eqref{eq:zhihuGMM:Liu1}包含了无穷多个方程。但是这个太复杂了,估计出使得式\eqref{eq:zhihuGMM:Liu1}对于所有资产都成立的\(\beta\)和\(\gamma\)很困难。所以我们退而求其次。如果有\(\beta\)和\(\gamma\)会使得式\eqref{eq:zhihuGMM:Liu1}对于所有资产都成立,那么他们也会使得式\eqref{eq:zhihuGMM:Liu1}对你认为的最重要的资产成立。比如,如果你认为一个市场中最重要的资产是市场指数与无风险债券,那么当然式\eqref{eq:zhihuGMM:Liu1}对市场指数与无风险债券均成立,亦即

如果估计和就能够成功得到\(\beta\)和\(\gamma\),那么就估计更为简单的和好了,因为其得到的\(\beta\)和\(\gamma\)也能使\eqref{eq:zhihuGMM:Liu1}成立。

- 但是,估计式\eqref{eq:zhihuGMM:Liu21}和\eqref{eq:zhihuGMM:Liu22}也太复杂了,因为式\eqref{eq:zhihuGMM:Liu21}和\eqref{eq:zhihuGMM:Liu22}仍然用“\(t\)时刻的条件期望”写成:对于任意的时间\(t\),\eqref{eq:zhihuGMM:Liu21}和\eqref{eq:zhihuGMM:Liu22}式都必须成立。所以式\eqref{eq:zhihuGMM:Liu21}和实际包含了无穷多个方程,这种复杂程度使得我们没法进行参数估计。所以,我们必须进一步简化,简化的方式就是将\eqref{eq:zhihuGMM:Liu21}和\eqref{eq:zhihuGMM:Liu22}中的条件期望\(\mathrm{E}_t[...]\)简化为无条件期望\(\mathrm{E}[...]\)——自然是通过期望迭代定律(Law of Iterated Expectations)实现。但是,如果我直接将条件期望简化为无条件期望,我将无穷多等式简化为两个等式,损失的信息实在太多,这样不好。所以,为了避免在简化的过程中损失过多信息,我们一般会使用一些“工具变量”(instrumental variables)来丰富信息含量。

假设你认为市场中的 Price-dividend ratio 是比较重要的经济变量,你希望在你的估计中体现它,那么你就可以用它来做一个工具变量。记\(t\)时刻的 Price-dividend ratio 为\(z_t\)。式\eqref{eq:zhihuGMM:Liu21}可以变换为:\(z_t\mathrm{E}_t[\beta(\frac{C_{t+1}}{C_t})^{-\gamma}R_{m,t+1} -1] = 0\),因为\(z_t\)是时刻\(t\)的变量,所以可以进一步变换为\(\mathrm{E}_t[z_t(\beta(\frac{C_{t+1}}{C_t})^{-\gamma}R_{m,t+1} -1)] = 0\)。等式两边使用迭代期望定律,得到无条件期望等式

\[\begin{equation}\label{eq:zhihuGMM:Liu31} \mathrm{E}\left\{z_t\left[\beta\left(\frac{C_{t+1}}{C_t}\right)^{-\gamma}R_{m,t+1} -1\right]\right\}= 0 \end{equation}\]同理,式\eqref{eq:zhihuGMM:Liu22}也可以变换为

\[\begin{equation}\label{eq:zhihuGMM:Liu32} \mathrm{E}\left\{z_t\left[\beta\left(\frac{C_{t+1}}{C_t}\right)^{-\gamma}R_{f,t} -1\right]\right\} = 0 \end{equation}\]这样,我们就进一步将复杂的\eqref{eq:zhihuGMM:Liu21}和\eqref{eq:zhihuGMM:Liu22}简化成了\eqref{eq:zhihuGMM:Liu31}和\eqref{eq:zhihuGMM:Liu32}。

采用一个\(z_t\),我们将无穷多个式子简化为了两个式子,简化程度很大。为了避免简化程度过大,我们一般会多选用一些工具变量。每选用一个工具变量,就增加两个无条件期望等式。比如,常数变量“1”显然也是一个工具变量。重复上面的操作,我们得到

\[\begin{equation}\label{eq:zhihuGMM:Liu33} \mathrm{E}\left[\beta\left(\frac{C_{t+1}}{C_t}\right)^{-\gamma}R_{m,t+1} -1\right]= 0 \end{equation}\]和

\[\begin{equation}\label{eq:zhihuGMM:Liu34} \mathrm{E}\left[\beta\left(\frac{C_{t+1}}{C_t}\right)^{-\gamma}R_{f,t} -1\right] = 0 \end{equation}\]所以,为了估计\eqref{eq:zhihuGMM:Liu1},我们利用合理选用重要资产与工具变量+迭代期望定律的策略将\eqref{eq:zhihuGMM:Liu1}式简化为了几个较为简单的等式,并且选用了多个工具变量(本例为 2 个)来避免简化过度。最终,我们得到式\eqref{eq:zhihuGMM:Liu31}、\eqref{eq:zhihuGMM:Liu32}、\eqref{eq:zhihuGMM:Liu33}、\eqref{eq:zhihuGMM:Liu34}(本例包含 4 个式子/无条件期望等式/“矩条件”)。这个系统中有两个参数,四个等式。等式个数多于待估参数个数,可以进行估计。需要的数据为消费、市场指数收益率、无风险收益率和 Price-dividend ratio。事实上,这就是你建立的 GMM 问题。

为了避免实际计算时可能出现的过度识别(Over-identification)问题,采取@慧航和@Huang Zibin答案中的策略求解\(\beta\)和\(\gamma\)的 GMM 估计量:将\eqref{eq:zhihuGMM:Liu31}、\eqref{eq:zhihuGMM:Liu32}、\eqref{eq:zhihuGMM:Liu33}、\eqref{eq:zhihuGMM:Liu34}简记成\(\mathrm{E}[\mathbf{g}(C, R_f, R_m, z; \beta, \gamma)] = \mathbf{0}\),这是一个4*1的向量等式。用样本矩\(\bar{\mathbf{g}} = \frac{1}{T}\sum_t g_t\)(平均数)替代总体矩(期望),对于一个4*4维的正定矩阵\(W\),求解\(\min_{\beta, \gamma} \bar{\mathbf{g}}' W \bar{\mathbf{g}}\),得到的解即为估计结果。求解一般通过数值方法,另如需提升估计精度可以使用两阶段 GMM、Continuous-updating GMM 等,均数细节,不再赘述。

本例与 Hansen and Singleton(1982) 不尽相同。可补充阅读 Hansen and Singleton(1982)。